身为宠物电商龙头,Chewy未来会是一片星辰大海吗? 美国的电商行业中,除了老大 亚马逊 ,还有许多的细分市场的小电商也很值得关注,比如说专注于手工艺品的电商 ETSY ,营... |

您所在的位置:网站首页 › 亚马逊 老大 › 身为宠物电商龙头,Chewy未来会是一片星辰大海吗? 美国的电商行业中,除了老大 亚马逊 ,还有许多的细分市场的小电商也很值得关注,比如说专注于手工艺品的电商 ETSY ,营... |

身为宠物电商龙头,Chewy未来会是一片星辰大海吗? 美国的电商行业中,除了老大 亚马逊 ,还有许多的细分市场的小电商也很值得关注,比如说专注于手工艺品的电商 ETSY ,营...

|

来源:雪球App,作者: 香蕉喵先生,(https://xueqiu.com/7822783051/128211024) 美国的电商行业中,除了老大亚马逊,还有许多的细分市场的小电商也很值得关注,比如说专注于手工艺品的电商ETSY,营收业绩一直向好,上市以后股价也是收不住的涨势:

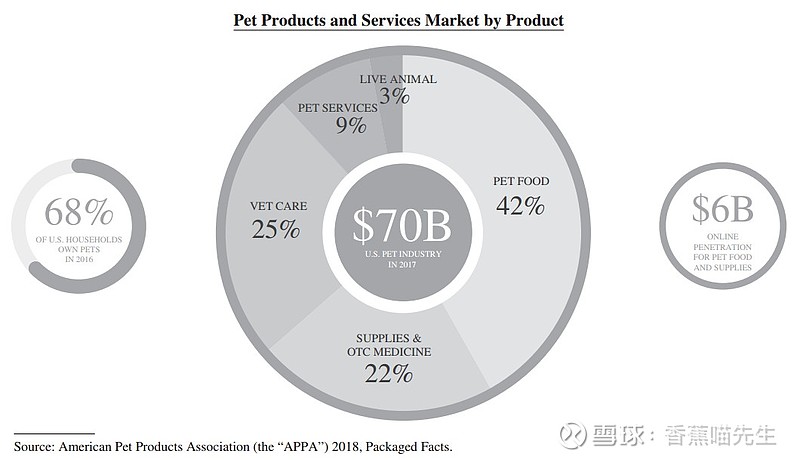

ETSY股价走势图 还有专注于做“美版拼多多”的wish,自从推出以来就大受欢迎,短短6年间用户数就已经达到5亿;这一次,另一个细分市场的小电商引起了投资者关注——chewy,美国最大的宠物电商,6月14日上市,总共发行4160万股,定价在17美元到19美元间,主承销商为摩根大通、摩根士丹利,按中间水平算,chewy的市值在70多亿美元。 在聊chewy之前,我们先来看看一直为投资者津津乐道的宠物行业。 一、一片星辰大海的宠物行业 无论是国内还是国外,养宠物逐渐都成为了一种趋势,就算没有养过宠物的人,也一定躲不开网上数不清的“吸猫”、“吸狗”视频。根据chewy招股书,美国宠物产品协会(APPA)2016年的统计数据表示,在美国,有近8500万的家庭至少有一只宠物,占比达68%,而这个数量在2010年是7300万。同时,现在养宠物越来越呈现“年轻化”,新一代的年轻人比长辈们更加接受养宠爱宠的生活方式,数据显示,18岁-24岁的年轻人中,拥有狗或猫的比例从2010年的44%增长到2017年的53%。可以说,在整个美国,养宠物的人越来越多。 而且,养宠物的花费也越来越大。越来越多的宠物家长都将宠物视为家庭的一员,并愿意为这些宠物花费更多的金钱购买更高质量的商品与服务,Packaged Facts调查显示,2018年,有约90%的狗主人和86%的猫主人都认为他们的宠物是家庭的一员。他们除了关注宠物的健康饮食,也关注宠物医疗保健与健康保险。 数据显示,超过一半的宠物主人认为天然有机的宠物食品比普通的要好,越来越多的宠物主人愿意花费更多的钱在更健康的宠物食品上,2018年,这一比例是75%,而2015年的数据是67%。同时,有25%的宠物主人表示愿意为爱宠花费大额医疗开支;在2016年,甚至有超过10%的狗主人与5%的猫主人给自己的宠物买过保险。 养宠的人越来越多,花费越来越大,自然就催生了星辰大海的宠物行业市场。在美国,包括食品、用品、服务及医疗在内的宠物行业在2017年消费支出就已经达到了近700亿美元,预计2019年消费支出在750亿美元。从复合增长率上看,2012年到2017年的复合增长率为5.4%,2017年到2022年的复合增长率为4.2%。

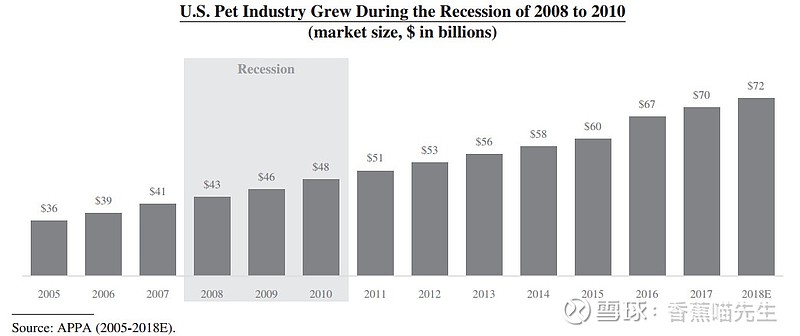

同时,整个行业呈现出非周期性的特点。对于养宠的家庭来说,宠物消费属于必需品,即使是处在经济衰退期间,宠物行业也呈现出增长趋势。根据APPA的数据,在2008年到2010年经济衰退期间,美国整体消费支出下降,而美国的宠物消费增长了12%。完全就是那句话“再饿不能饿主子”的真实写照。

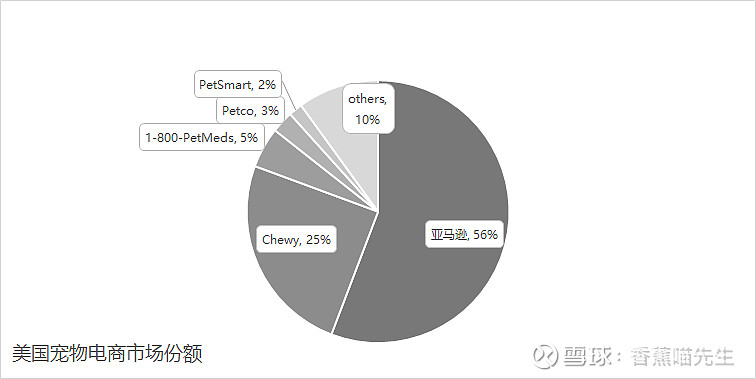

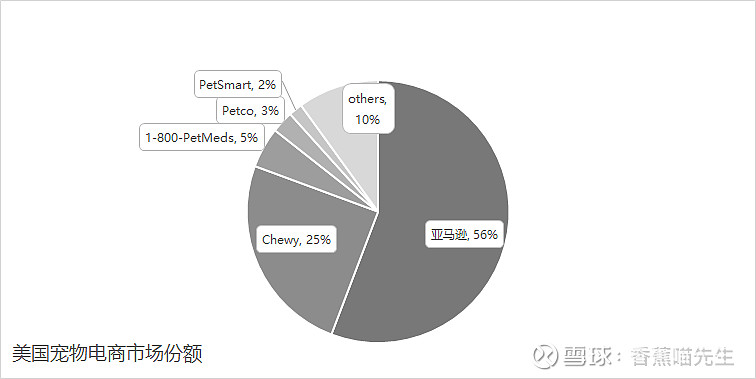

养宠物的人越来越多、开销越来越大,整个市场自然也会不断增长。不过,从整个行业的格局来看,宠物零售用品行业较为分散,目前的趋势是电子商务销售增速远高于线下实体店增速,而更多的线下实体店都在发展线上业务。 从市场参与者来看,宠物电商行业的参与者主要有综合类电商亚马逊、chewy、Petco、PetSmart及在线宠物药房1-800-PetMeds等。根据Packaged Facts 2018年第一季度的调查,亚马逊还是宠物主人的首选线上购物平台,55%的宠物主人都选择了亚马逊,其次是Chewy,占比26%,后面的PetSmart占比 19%,Petco占比17%,Walmart / Sam's占比 14%。从市场份额来看,亚马逊也占据半壁江山,2017年第一季度的数据显示,亚马逊的市场份额在55.9%,远高于chewy的24.9%,后面的1-800-PetMeds在5%,Petco在2.7%,PetSmart在1.7%。

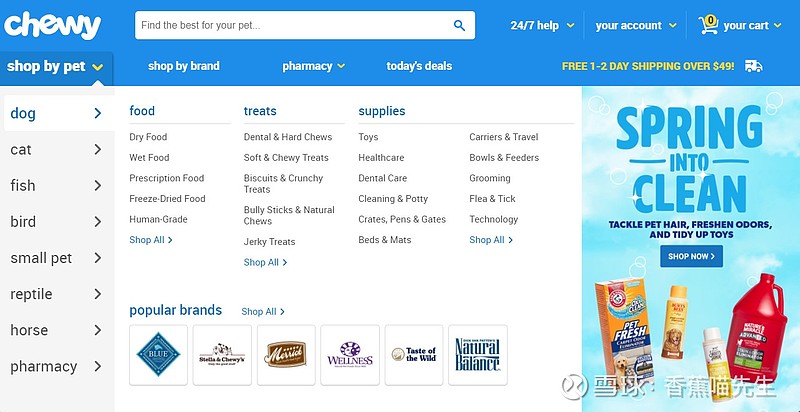

虽然整个宠物行业是一片星辰大海,但是里面的玩家也不少,光是宠物电商上,亚马逊就占据了半壁江山,不过,从垂直领域上看,chewy也算是大哥。 二、公司情况:增速迅猛、特点鲜明的纯宠物自营电商 chewy于2011年开始运营,是纯宠物电子商务自营平台,提供宠物所需的所有产品,除了基本的食品用品外,也提供药品,目前平台上可以购买1600多个品牌、超过45000种宠物产品,涉及的宠物包括猫、狗、鱼、马及爬行动物等等。跟其他的电商平台一样,chewy也在发展自己的物流体系,其在全美有七个物流中心,覆盖80%的城市人口,基本能实现两天送达。

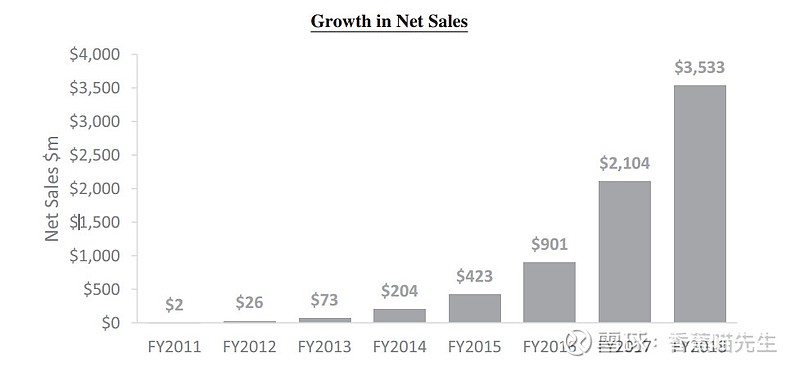

chewy官网 2017年,美国最大的线下宠物用品零售商PetSmart以33.5亿美元的价格收购chewy,创下史上最大金额电商收购案。跟chewy不同,PetSmart主要发力是线下,除了提供基本的宠物产品外,还提供宠物服务业务,如宠物美容训练,猫狗寄宿等等,PetSmart还参与上游的宠物繁育与交易。 PetSmart收购chewy的目的是为了发展线上业务,并称此次收购是“PetSmart转型之路上的关键里程碑”,说起来美国的宠物电商平台也不算少,PetSmart是看上了chewy哪一点呢? 1、用户数与客单价的不断增加推动营收高增长 根据公司公布的财务数据,自2011年运营以来,chewy的净销售额呈爆发式增长,在2018年,公司的净销售额在35.33亿美元,同比增长68%,对比前几年的数据来看,增速是大幅放缓,不过这也跟公司财年更改有关,2017财年数据以2018年1月底截止。结合2017年的收购价33.5亿及现在市场给出的70亿估值来看,这个营收增速也不及市场预期。不过2011年到2018年,公司净销售额复合增长率在191%,呈现出爆发式增长。

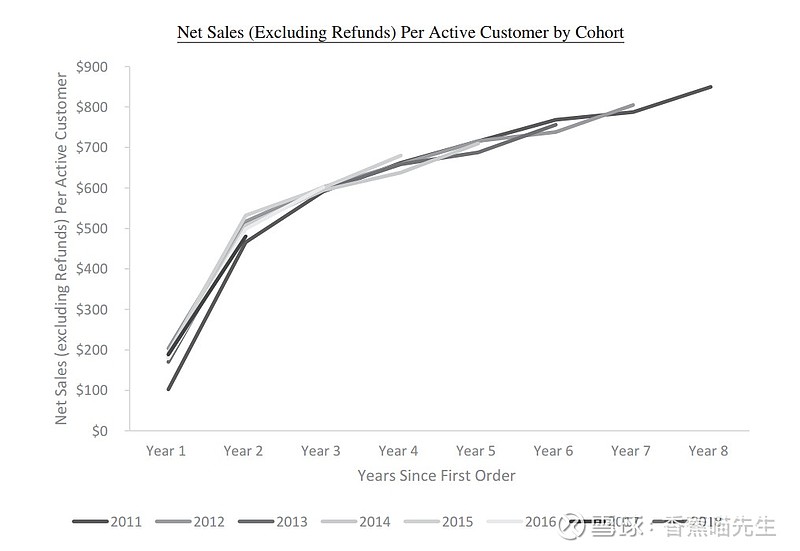

推动销售额爆发式增长的背后是不断增长的用户数。根据招股书公布的数据,公司在2016年、2017年及2018年的用户数分别为303万、679万及1059万,增速基本与营收相当。公司以每年的新用户作为一个群组进行数据追踪,研究他们每年的消费额,数据显示,新用户在第二年的平均消费额已经达到500美元,到第六年,平均消费额达到750美元。在2018年,持续跟踪最久的2011年用户平均消费额已经达到了850美元,是2011年平均花费102美元的8.3倍。

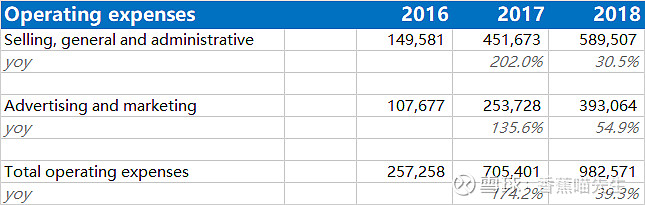

随着新用户的不断增加、用户消费水平的不断提高,销售额自然也会跟上去。不过,由于主要是做自营平台,公司的毛利率不是特别高,2018年的毛利率水平在20%,相比前一年的17.5%有所提高。除了自营平台以外,chewy也有推出自己的品牌。2016年推出宠物耐用品品牌Frisco,涉及产品包括玩具、笼子等用品。2017年,还针对零食与主食,推出了Tylee’s及American Journey两个品牌。这些品牌除了在平台上有售外,母也在公司PetSmart的线下店出售。虽然推出的自有品牌大受欢迎,净销售额增速很快,但是占比还是很小,在2017年占比3.7%,2018年占比5.3%。而且公司目前还未实现盈利,2018年净亏损额在2.679亿。 2、区别于一般电商:7*24小时的客服与Autoship服务 公司暂时未能实现盈利源于高企的运营成本。跟其他的电商或者是宠物电商平台不同的是,chewy提供7*24小时的客服服务,这也是公司的特点之一。 身为一个铲屎官其实并不是想象中的那么容易,尤其是前文也提到,很多人都把宠物当作自己的家庭成员,对于宠物的食品、用品都是要花时间、花心思去挑选的。尤其是对于那些养宠新手来说,生怕一不小心就踩坑,当消费者面临选择困难症的时候,一个客服的作用就凸显了。除了交易上的问题外,chewy的客服在其他问题上也会给予支持,比如说如何训练宠物,如何与宠物更好的相处,甚至是一些医疗情况,chewy的客服也能给出一些意见。这极大地提升了用户体验,尤其是那些什么都不懂、特别需要咨询的养宠新手,更是增加了他们的粘性。 虽然说7*24小时客服好处不少,但是从财务报表上看,对chewy也是不小的压力,根据招股说明书,chewy共有9833名团队成员,2017及2018财年销售及一般管理费用的显著增长主要来源于物流人员、客服人员的增加。而且由于这两部分的成本为硬性成本,不太可能缩减。2018财年,chewy的销售及一般管理费用占据运营成本的60%,甚至高于营销费用,跟一般的电商显著不同。

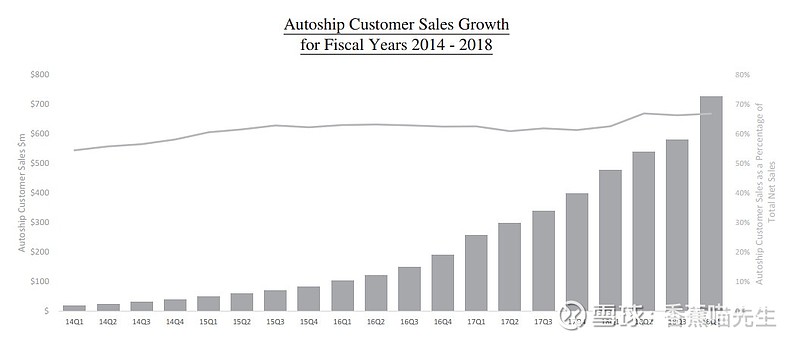

除了7*24小时客服外,chewy还有另一项特别的服务——Autoship(自动送货)。对于宠物粮食这种刚需品,用户可以选择Autoship服务,设置好自动送货的频率,绑定信用卡自动扣款即可,不用每个月自己再跑到官网手动下单。虽然看起来这项服务没什么技术含量,但是需要这项服务的人并不少,而且目前市场上做Autoship的宠物电商只有chewy。 以我养猫为例,每个月的必须消费品是猫粮猫砂猫罐头驱虫药,这种一般都是一个月一买,基本每个月都要买,但是很要命的是,一旦这个月太忙了,就很容易忘记,然后出现去朋友家借猫粮猫砂的情况。根据chewy的数据,像我这种铲屎官也不少——财务数据显示,Autoship自从推出以来,销售额占比都在60%以上,高Autoship销售额占比也是未来营收的保证。目前公司也把Autoship服务作为重点业务之一,从官网上可见,选择此服务还能享受优惠折扣。

7*24小时的客户服务以及Autoship服务并没有什么壁垒,任何一家电商都可以做,但是目前美国市场上能提供这两项服务的只有chewy一家,这也算是chewy区别于别家的最大特点。不过,从对公司的营收贡献来看,Autoship还是主力,而7*24小时的客户服务虽然提升了用户体验,但是也带给公司很大的财务压力。 为了进一步提高客单价,chewy也在重点发力医疗市场业务,母公司PetSmart通过注册全资子公司Chewy KY为chewy的医药业务服务。不过,由于chewy的医药业务2018年7月才上线,公司对与医药业务的数据暂未披露,这里我们就不展开讨论。 从公司的经营数据来看,chewy发展势头迅猛,尤其是Autoship服务助力其净销售额呈现爆炸式增长趋势,不过也不能忽视一些问题。 三、护城河不明显,母公司债务缠身 1、护城河不明显的垂直电商 虽然公司7*24小时的客户服务以及Autoship服务是其区别于其他电商的最大特点,但是这两者并不构成公司护城河。从技术上看,这两个服务并没有什么壁垒,只要有电商想做,一样可以做出来。目前来看,除了依托母公司PetSmart扩大规模效应,对上游供应商的议价能力有所提高外,暂时看不到公司有其他特别的优势,甚至连宠物社区都没有发起。此前我们分析ETSY这些年在亚马逊的冲击下屹立不倒的原因之一,就是强大的社区环境构成公司的护城河。 除此之外,整个美国的宠物市场竞争非常激烈,除了来自电商的竞争外,也面临线下店的竞争。就算只是电商竞争,chewy除了要跟宠物电商竞争外,还面对沃尔玛、亚马逊这种综合电商的竞争,连自己母公司PetSmart旗下也有电商,而且招股书的风险提示中也有提到,母公司PetSmart线下店与电商也是它的竞争对手。前面我们也有数据,在整个宠物电商市场中,占据半壁江山的还是亚马逊,市场份额高达56%,虽然其次是chewy,占比25%,但也差了亚马逊一半。

亚马逊目前也在关注着整个宠物市场,去年也推出自己的宠物用品品牌,一旦亚马逊也提供7*24小时的客户服务以及Autoship服务,chewy的位置就很尴尬了。还有一个数据也值得投资者关注,Gartner L2在2016年第一季度对宠物食品电商做过调查,当时chewy的市占率高达50.7%,高于亚马逊的34.7%。两年过去了,从总体宠物电商的市场份额来看,亚马逊已经高于chewy一倍了,而宠物食品在整个宠物市场中的占比高达42%,是不是意味着,chewy的市场份额已经开始被亚马逊吃掉了?而且从净销售额增速来看,chewy这两年的增速确实有较前几年放缓。 从产品形态上看,chewy只是简单地做商品的自营平台,像提供宠物训练、宠物美容、宠物医疗这种服务类的产品并未涉及,但是真正赚钱、增速快的业务,又是这种服务类的产品。根据Packaged Facts的数据,每户家庭在非医疗宠物服务(包括美容、住宿、坐着、散步和培训)的年花费额从2013年105美元增长了25%,至2017年的131美元。

美国专门替人遛狗的服务平台wagwalking 虽然说,公司7*24小时的客户服务以及Autoship服务是其区别于其他电商的最大特点,但是由于这两者并没有技术壁垒,不能构成公司护城河,同时,整个市场竞争比较激烈,头部玩家亚马逊还占据半壁江山。 2、与母公司关联交易众多,而母公司频临破产亟需上市套现还债 2017年,美国最大的线下宠物用品零售商PetSmart以33.5亿美元的价格收购chewy,两者也开始业务合作,在chewy上市之后,这些业务也会持续进行,如为了削减成本获取供应商折扣,两者进行联合采购,同时母公司为chewy提供一些行政服务,而chewy付给母公司服务费等,除此之外,两者也会相互购买产品,chewy自有品牌也会放到PetSmart线下店及线上店去卖。 根据招股说明书,与母公司业务活动的交易记在现金流量表中的投资活动,从现金流量表上看,预付给母公司的现金额从2017年的2亿多减少到2018年的1亿多;母公司的出资活动记在现金流量表中的融资活动,2017年,从母公司手上拿到了6200万美元,但是到2018年,母公司的出资额开始大幅度减少,仅为130万美元。招股书上并未对这些复杂的交易进行解释,由于上市后跟母公司的业务会持续进行,各种错综复杂的交易也会继续。 而去年9月有消息传出,母公司Petsmart正寻求咨询公司,帮助解决高额债务问题,去年7月,由于当期累进债务总额已经突破90亿美元,Petsmart被标准普尔及穆迪公司双双下调评级至垃圾级。此次IPO中发行的4160万股中,有87%来自母公司PetSmart,母公司通过此次IPO能获得大约6.48亿美元的收益。chewy实行AB股权结构,上市后,母公司PetSmart仍然持有chewy70%的股权及77%的投票权。包括彭博、华尔街日报在内的多家外媒都分析道,chewy如此急于上市,是因为母公司的债务压力实在过大,亟需套现。其实在chewy IPO之前,PetSmart就已经将chewy的少数股权转让给债权人了。 可以说,chewy的上市充满了压力,不仅仅是因为母公司濒临破产,能给的钱不多了,更是肩负着帮母公司解决债务的责任。上市之后融资的大部分钱也是花在母公司身上,而投资者也要关注chewy上市之后母公司的动作,母公司面临财务危机,很有可以继续卖股权换钱,解禁压力会比较大。同时,由于与母公司的业务也存在竞争关系,母公司利益为先会不会影响到上市公司也是投资者要关注的问题。 总结 从整个宠物行业出发,养宠人数越来越多,开销越来越大,宠物电商行业迅速发展,chewy确实是占据了好赛道,而且单从chewy自身的发展来看,此前爆发式的净销售额增长也确实很亮眼。但是整个宠物行业竞争十分激烈,不仅仅来自线上,也来自线下。而线上渠道不仅仅有亚马逊这种综合电商巨头,更有专注于做宠物医药的小电商。论综合类宠物电商,chewy比不过亚马逊,论专业度,chewy又比不上专门做宠物医疗的1-800-PetMeds,位置很尴尬。 而上游成本管控上,chewy主要依靠母公司,提升空间有限。运营成本上,由于公司主要特点来自7*24小时服务,也不可能大幅度缩减。而且跟母公司的业务关系错综复杂也是一个大问题。 2000年互联网泡沫期间,也有一家未盈利的宠物电商上市——Pets.com,但是由于债台高筑而投资者不买账,不到两年的时间烧掉了3亿美元,公司不得已破产清算。虽然现在看chewy概念很好,但是问题也不小,如果投资者这次也不买账,是不是也算是走Pets.com的老路? $Chewy(CHWY)$ $亚马逊(AMZN)$ |

【本文地址】

今日新闻 |

推荐新闻 |